��������������������Ѿ����Ϸ���ȴ�㲻�塰LPR�����¹�������ô�䡱�����������д��2026�꣬�ܶ�������ǰ��һ�㣬��һ�������µ���ÿ�����ٻ�����Ǯ����ʵ�����Լ��òݸ�ֽ�����죬�Ҹ����ķ���������ʵʱLPR���ߣ����߰ѽ����ޡ�����һ�䣬�����������������Ͱ�������������÷���2026�����ʴ��²ο���������Щ���ײȵĿӣ���������������

��˵�ص㡣���������ķ���������ʵʱLPR���������������5��������LPR�����мӵ��Զ�����ȥ����ֻ�����������������ܶ�������ޡ���ǰ���ʡ���һ�¼��㣬�ȶϢ�͵ȶ�����ַ�ʽ�Ľ�����ܿ���������2026�꣬���5��������LPR��ά����3.85%�������ٵ�����������-30�����㣬ʵ��ִ�����ʴ��3.55%���ҡ���������ҵ�����������ϴ������Բ���ͱȽϴ��ˡ�

������������һ��2026�곣�����������IJο�����������ֱ�۶��ա�ע�⣺���������ֻ�ǻ��ڵ�ǰLPR���Ƶ�Ԥ�⣬ʵ������������Ϊ��

| �������� | �ο����� | �ο����� | ÿ��Ԫ�¹���Լ�� | ��ע |

|---|---|---|---|---|

| ������ҵ���� | 5������ | 3.55%���� | Լ45.1Ԫ | ��LPR-30BP���� |

| ������ҵ���� | 5������ | 4.15%���� | Լ48.6Ԫ | �ӵ�ͨ���������� |

| ��������ϴ� | 5������ | ������2.85%+�̴�3.55% | �����Ա����ֿ��� | �����ָ�ʡ |

| ����������� | 5������ | 2.85% | Լ41.3Ԫ | ������ޣ���������� |

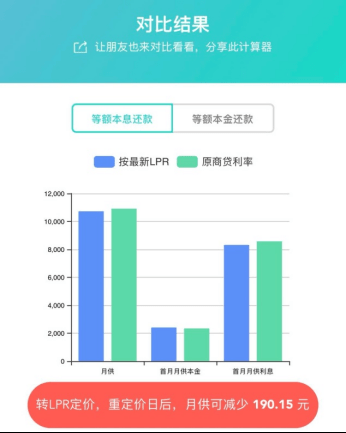

�����ű�����û�о����ٸ��������ӡ�С������100��30�ꡢ����3.55%���õȶϢ��ʽ��ÿ�´�Ż�4510Ԫ������ϢԼ62.36��������ʽ���3.35%���¹��ͽ���Լ4395Ԫ��ÿ�����ٻ�һ�ٶ࣬30����ʡ�ü������Ժܶ���û�¾�ϲ���㿪����������ʵʱLPR������һ�飬������������������ʡ���١�

����������ʵʱLPR������ô�㣿

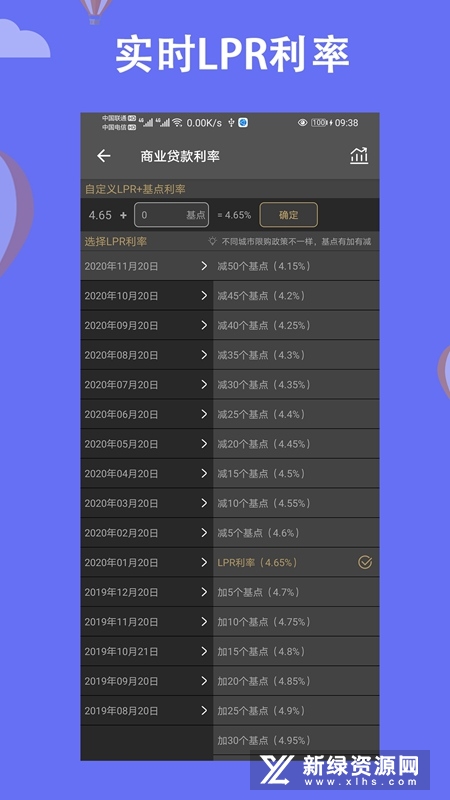

���������ʵ��̨������ࡣ��������������ʵʱLPR�ĺ��ľ�������ʽ���ȶϢ�͵ȶ�𡣵ȶϢÿ���»�һ���࣬ǰ����Ϣռ�ȸߣ��ȶ���һ���»�����࣬�������µݼ������������Զ������µ�LPR���ʺ���Ĵ������ޡ������ȥ���������Լ�����ʽ��

������һ��ܶ���ûע�⣺LPR��ÿ�����һ�Ρ�������2026��1��1���ض��ۣ���ȫ��ִ�е����ʾ���2025��12�¹�����5��������LPR������ļӵ㡣����˵����쿴�����Ž�Ϣ�������¹��ͱ䡣����ض����տ�����ÿ��1��1�գ�Ҳ�����Ǵ�����ն�Ӧ�գ�ǩ��ͬʱһ��Ҫȷ�ϡ��÷���������ʵʱLPR����ģ��ʱ���ǵðѡ���ǰ���ʡ��ij�������Ҫִ�е��Ǹ�������������¹�����

�÷���������ʵʱLPR����Щ�ӱ��

��һ������������������˰ѻ����ʡ�LPR���ӵ��죬ֱ�����˸�4.2%�����������¹���һ��ء�ʵ��ִ��������LPR�����мӵ㣬���ߺ�ͬԼ���Ĺ̶����ʡ��ڶ������Ǻ��Ի��ʽ���ȶϢ�͵ȶ��ǰ�����²�ü�ǧ����������ֻ���¹���;�ѡ��û��������Ϣ���졣���������Ǽ�������LPRû���¡���Щ�ϰ湤��ͣ�ڼ���ǰ�����ʣ�2026�����þ����ס�����Ҫ�ñ�ע��ʵʱLPR���ķ��������������ݲŸ��������ߡ�

2026����ת������ôѡ������

��������2026���ϳ����������÷���������ʵʱLPR�Ѳ�ͬ���ʡ���ͬ����������ͬ���������������һ�顣����ͬ��100��30���¹���20���¹�����٣��Լ�����Ҫ���������ึһ�㣬�������С�ˣ��¹�ѹ����ȻС������������ֽ�����Ѻ��ȥ��

�Ѿ��ڻ��������ѣ����Թ�ע�����������ʵ����������Ĵ����������Ը��ڵ�ǰ�·������ʣ����Դ������ܲ���ת������ת������ת���������ѡ������ѡ�ʱ��ɱ����÷���������ʵʱLPR�Ȱ��·������¹�������Ϣ��������پ���ֵ��ֵ�������н�һ��֮�ʣ����ֻ�˵����

�����¹�����Ҫ�����⼸����

����������ʵʱLPR����������ֵ�������ۿ�ʱ��Ҫ�������пۿ��ա���ǰ����ΥԼ�������ض���������Щϸ�ڡ��е������귢���¹�Ӧ��4500��ʵ�ʿ���4600�������ģ������DZ��շѡ������ѻ��߹�����ֿ�û���ȥ�����⣬LPRÿ��ֻ����һ���µĶ��ۣ�ƽʱ�¹��������䣬�����ϡ������ֽ��ˡ��ı����ŵ���

�ܽ�һ�䣺���Ǵ��£��¹����ɡ��÷���������ʵʱLPR���߶��㼸�Σ���2026������ʡ��Լ��Ĵ�������������������еס�ϣ����ƪ�����ܰ����ٲȿӣ���������װס�

����

����

����

����

����

����  ����

����  ����

����  ����

����

����

����  ����

����

����

����

����

����  ����

����

����

����  ����

����  ����

����  ����

����  ����

����

����

����  ����

����  ����

����  ����

����  ����

����  ϲ��

ϲ��  ��

�� �ѹ�

�ѹ� ��

�� ��

�� ����

����