资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾稽关系,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列。

它反映的是企业资产、负债、所有者权益的总体规模和结构,即:资产有多少;资产中,流动资产、固定资产各有多少;流动资产中,货币资金有多少,应收账款有多少,存货有多少等等。所有者权益有多少;所有者权益中,实收资本(或股本,下同)有多少,资本公积有多少,盈余公积有多少,未分配利润有多少等等。

在资产负债表中,企业通常按资产、负债、所有者权益分类分项反映。也就是说,资产按流动性大小进行列示,具体分为流动资产、长期投资、固定资产、无形资产及其他资产;负债也按流动性大小进行列示,具体分为流动负债、长期负债等;所有者权益则按实收资本、资本公积、盈余公积、未分配利润等项目分项列示。

资产负债表的编制方法

会计报表的编制,主要是通过对日常会计核算记录的数据加以归集、整理,使之成为有用的财务信息。

我国企业资产负债表各项目数据的来源,主要通过以下几种方式取得:

1.根据总账科目余额直接填列。如“应收票据”项目,根据“应收票据”总账科目的期末余额直接填列;“短期借款”项目,根据“短期借款”总账科目的期末余额直接填列。

2.根据总账科目余额计算填列。如“货币资金”项目,根据“库存现金”、“银行存款”、“其他货币资金”科目的期末余额合计数计算填列。

3.根据明细科目余额计算填列。如“应付账款”项目,根据“应付账款”、“预付账款”科目所属相关明细科目的期末贷方余额计算填列。

4.根据总账科目和明细科目余额分析计算填列。如“长期借款”项目,根据“长期借款”总账科目期末余额,扣除“长期借款”科目所属明细科目中反映的、将于一年内到期的长期借款部分,分析计算填列。

5.根据科目余额减去其备抵项目后的净额填列。如“存货”项目,根据“存货”科目的期末余额,减去“存货跌价准备”备抵科目余额后的净额填列;又如,“无形资产”项目,根据“无形资产”科目的期末余额,减去“无形资产减值准备”与“累计摊销”备抵科目余额后的净额填列。

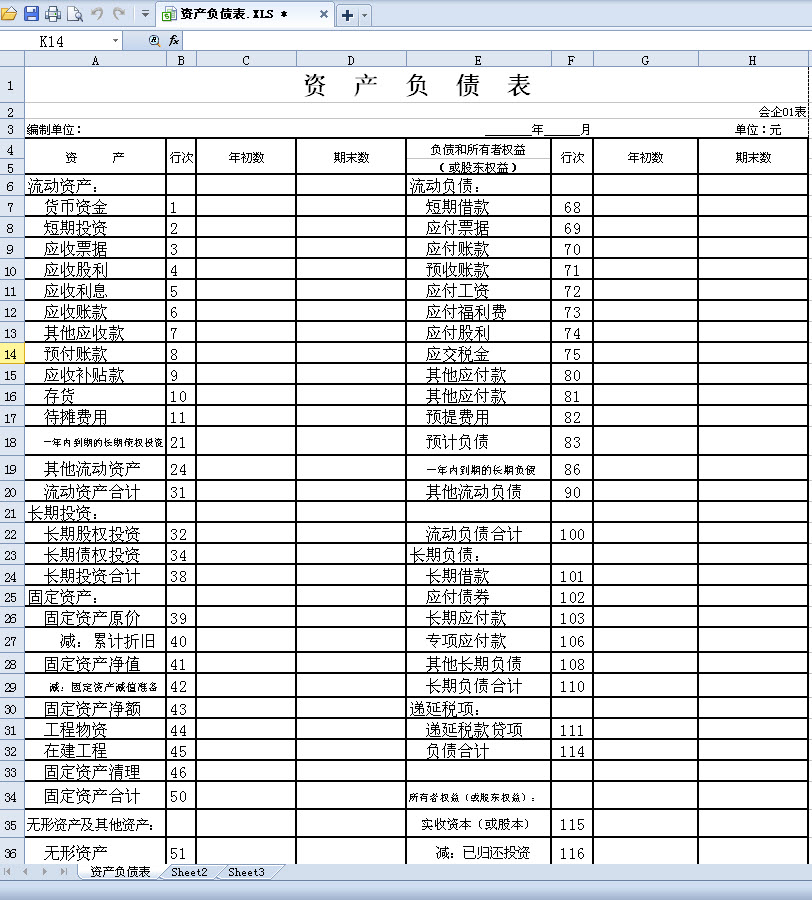

资 产

流动资产:

货币资金

短期投资

应收票据

应收股利

应收利息

应收账款

其他应收款

预付账款

应收补贴款

存货

待摊费用

一年内到期的长期债权投资

其他流动资产

流动资产合计

长期投资:

长期股权投资

长期债权投资

长期投资合计

固定资产:

固定资产原价

减:累计折旧

固定资产净值

减:固定资产减值准备

固定资产净额

工程物资

在建工程

固定资产清理

固定资产合计

无形资产及其他资产:

无形资产

长期待摊费用

其他长期资产

无形资产及其他资产合计

负债和所有者权益

(或股东权益)

流动负债:

短期借款

应付票据

应付账款

预收账款

应付工资

应付福利费

应付股利

应交税金

其他应付款

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

流动负债合计

长期负债:

长期借款

应付债券

长期应付款

专项应付款

其他长期负债

长期负债合计

递延税项:

递延税款贷项

负债合计

所有者权益(或股东权益):

实收资本(或股本)

减:已归还投资

实收资本(或股本)净额

资本公积

盈余公积

其中:法定公益金

未分配利润

所有者权益(或股东权益)合计

负债和所有者权益(或股东权益)总计

递延税项:

递延税款借项

大小: 409.3M

大小: 409.3M

Office 2003sp3 简体中文正式完整版

Office 2003sp3 简体中文正式完整版  PDF转PPTV2.5.0绿色版

PDF转PPTV2.5.0绿色版  Office 2007 文件格式兼容包

Office 2007 文件格式兼容包  讯飞听见电脑版(离线实时翻译)v3.0.0160官方客户端

讯飞听见电脑版(离线实时翻译)v3.0.0160官方客户端  office2019简体中文版

office2019简体中文版  Microsoft Access 20072010-04-10 修正绿色版

Microsoft Access 20072010-04-10 修正绿色版  Microsoft office 2013免费完整版

Microsoft office 2013免费完整版  Genko.msi 修复程序官方版

Genko.msi 修复程序官方版  Microsoft Office 2003 SP3中文特别版

Microsoft Office 2003 SP3中文特别版  纷享逍客电脑版v2.0.12 桌面版

纷享逍客电脑版v2.0.12 桌面版  PowerPoint Viewer 2007简体中文版

PowerPoint Viewer 2007简体中文版  pointofix屏幕画线工具1.8.0 绿色中文版

pointofix屏幕画线工具1.8.0 绿色中文版  流程图绘制软件visio 2002 PRO中文版

流程图绘制软件visio 2002 PRO中文版  Outlook 2003简体中文绿色单文件版

Outlook 2003简体中文绿色单文件版  EXCEL函数应用500例2010

EXCEL函数应用500例2010  EXCEL模板2010

EXCEL模板2010  OFFICE2003SP3 3in1 国庆献礼版

OFFICE2003SP3 3in1 国庆献礼版  ExcelBoxV1.03中文官方安装版

ExcelBoxV1.03中文官方安装版  永中集成Office 2009个人免费版

永中集成Office 2009个人免费版  永中集成Office 2009SP1简体中文绿色个人版

永中集成Office 2009SP1简体中文绿色个人版  呵呵

呵呵